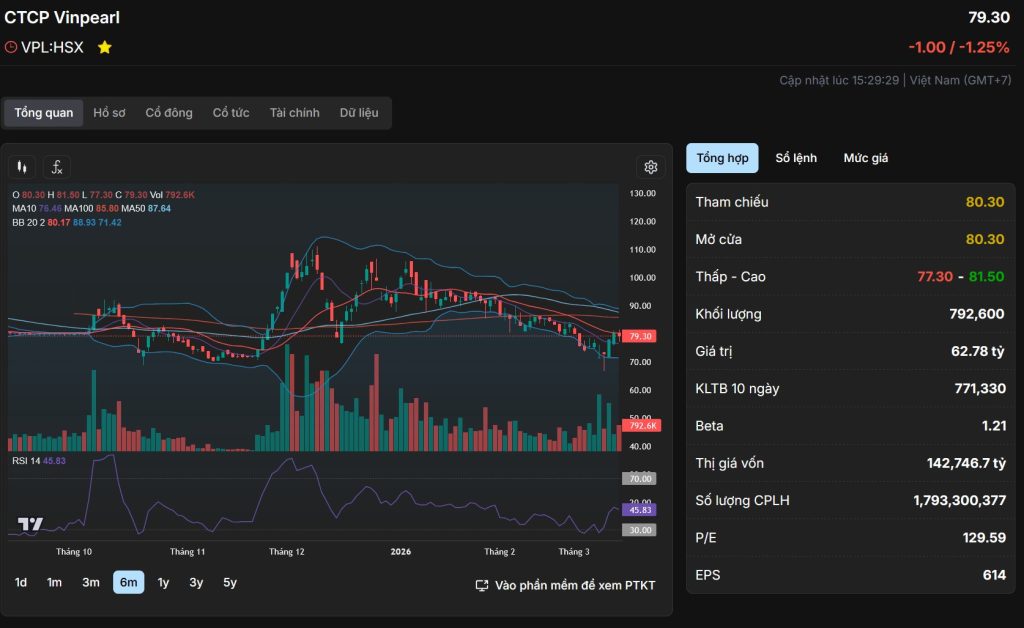

P/E 127.55x cao hơn nhiều so với trung bình ngành du lịch (~20-30x)

P/B 3.93x phản ánh kỳ vọng tăng trưởng cao

ROE 3.24% thấp, chưa tương xứng với định giá

IV. KẾT QUẢ KINH DOANH 2022-2025

📊 Báo cáo kết quả kinh doanh (Đơn vị: Triệu đồng)

Chỉ tiêu

2022

2023

2024

2025

Doanh thu thuần

7,172,730

9,254,103

14,376,149

15,539,096

Lợi nhuận gộp

-4,117,977

-2,569,092

2,863,080

5,394,340

LNST thu nhập DN

4,229,664

670,623

2,550,034

1,101,694

EPS

1,595

446

1,480

614

📈 Tăng trưởng:

Doanh thu 2025: +8.1% so với 2024

Lợi nhuận 2025: ▼ -56.8% so với 2024

Biên lợi nhuận giảm đáng kể trong năm 2025

📊 Kết quả quý 4/2025 (Mạnh nhất năm):

Chỉ tiêu

Q1

Q2

Q3

Q4

Doanh thu

2,973

2,946

3,111

6,526

LNST

90

167

169

703

💡 Quý 4 đóng góp ~45% doanh thu và ~64% lợi nhuận cả năm

V. SỰ KIỆN NỔI BẬT

📰 Tin tức quan trọng gần đây:

Ngày

Sự kiện

Tác động

11/03/2026

Giải trình BCTC kiểm toán 2025

✅ Minh bạch thông tin

10/03/2026

Công bố BCTC hợp nhất 2025

✅ Hoàn thành nghĩa vụ

08/03/2026

Chuyển nhượng cổ phiếu Vingroup 14,000 tỷ

⚠️ Cần theo dõi

26/12/2025

Bổ nhiệm TGĐ mới (bà Ngô Thị Hương)

✅ Ổn định quản trị

25/12/2025

TGĐ cũ từ nhiệm

⚠️ Biến động nhân sự

19/12/2025

Cổ đông nội bộ mua 4.9 triệu cp (~400 tỷ)

✅ Tín hiệu tích cực

VI. CƠ CẤU SỞ HỮU

Loại hình

Tỷ lệ

Sở hữu nước ngoài

0.99%

Sở hữu khác (nội địa)

99.01%

Room ngoại còn lại

48.00%

⚠️ Lưu ý: Tỷ lệ sở hữu nước ngoài rất thấp, room còn lớn nhưng chưa được tận dụng

VII. PHÂN TÍCH SWOT

✅ ĐIỂM MẠNH:

Thương hiệu mạnh: Vinpearl là thương hiệu du lịch – nghỉ dưỡng số 1 Việt Nam

Hệ sinh thái hoàn chỉnh: Khách sạn, resort, vui chơi giải trí, sân golf

Vị trí đắc địa: Các khu du lịch nổi tiếng (Nha Trang, Phú Quốc, Đà Nẵng…)

Doanh thu tăng trưởng: +116% từ 2022-2025

Quý 4/2025 bùng nổ: Doanh thu và lợi nhuận kỷ lục

⚠️ ĐIỂM YẾU:

Định giá quá cao: P/E 127x khó duy trì

Lợi nhuận giảm mạnh: -56.8% năm 2025 so với 2024

ROE thấp: 3.24% không tương xứng vốn hóa

Phụ thuộc mùa vụ: Quý 4 đóng góp quá lớn

Biến động giá cao: Beta 1.31

🎯 CƠ HỘI:

Du lịch phục hồi: Lượng khách quốc tế tăng mạnh 2025-2026

Mở rộng hệ sinh thái: Sáp nhập công ty con, tối ưu hóa vận hành

Chuyển đổi số: Ứng dụng công nghệ trong quản lý và dịch vụ

Thị trường nội địa: Tầng lớp trung lưu tăng, nhu cầu du lịch cao

🔴 RỦI RO:

Kinh tế vĩ mô: Lãi suất cao, lạm phát ảnh hưởng chi tiêu

Cạnh tranh: Các đối thủ trong và ngoài nước gia tăng

Biến động địa chính trị: Ảnh hưởng khách quốc tế

Rủi ro tỷ giá: Chi phí nhập khẩu thiết bị, nguyên vật liệu

Quản trị: Biến động nhân sự cấp cao

VIII. KHUYẾN NGHỊ ĐẦU TƯ

🎯 Đánh giá tổng thể:

Tiêu chí

Điểm

Nhận xét

Định giá

3/10

P/E quá cao

Tăng trưởng

7/10

Doanh thu tốt, lợi nhuận giảm

Tài chính

5/10

ROE thấp, cần cải thiện

Quản trị

6/10

Ổn định sau biến động

Triển vọng

7/10

Ngành du lịch phục hồi

Rủi ro

5/10

Biến động cao

📊 Khuyến nghị:

Khung thời gian

Khuyến nghị

Giá mục tiêu

Ngắn hạn (1-3 tháng)

⚠️ THẬN TRỌNG

75,000 – 85,000 VNĐ

Trung hạn (3-6 tháng)

🟡 GIỮ

80,000 – 95,000 VNĐ

Dài hạn (6-12 tháng)

🟢 TÍCH LŨY

90,000 – 110,000 VNĐ

💡 Chiến lược giao dịch:

✅ NÊN MUA KHI:

Giá về vùng 70,000 – 75,000 VNĐ (hỗ trợ mạnh)

Có tín hiệu phục hồi lợi nhuận quý 1/2026

Khối ngoại quay lại mua ròng

Ngành du lịch có tin tích cực

❌ NÊN BÁN/KHÔNG MUA KHI:

Giá vượt 95,000 VNĐ mà không có tin hỗ trợ

Lợi nhuận quý 1/2026 tiếp tục giảm

P/E duy trì trên 100x

Có biến động quản trị tiêu cực

IX. DỰ BÁO & KỊCH BẢN

📈 Kịch bản cơ sở (60%):

VN-Index ổn định 1,650-1,750 điểm

VPL dao động 75,000 – 90,000 VNĐ

Doanh thu 2026 tăng 10-15%

Lợi nhuận phục hồi nhẹ

🚀 Kịch bản tích cực (25%):

Du lịch bùng nổ, khách quốc tế tăng 30%+

VPL突破 100,000 – 110,000 VNĐ

Lợi nhuận 2026 phục hồi về mức 2024

P/E giảm về 80-90x

📉 Kịch bản tiêu cực (15%):

Kinh tế suy giảm, chi tiêu du lịch giảm

VPL kiểm tra 65,000 – 70,000 VNĐ

Lợi nhuận tiếp tục giảm

P/E vẫn cao nhưng giá giảm

X. KẾT LUẬN

🎯 Đánh giá cuối cùng:

Yếu tố

Đánh giá

Chất lượng doanh nghiệp

⭐⭐⭐⭐

Định giá hiện tại

⭐⭐

Triển vọng ngành

⭐⭐⭐⭐

Mức độ rủi ro

⭐⭐⭐

Tiềm năng tăng trưởng

⭐⭐⭐⭐

💬 Khuyến nghị:

“VPL là cổ phiếu chất lượng trong ngành du lịch – nghỉ dưỡng hàng đầu Việt Nam, nhưng định giá hiện tại (P/E 127x) là RẤT CAO so với hiệu quả kinh doanh thực tế (ROE 3.24%). Nhà đầu tư nên:

Chờ đợi vùng giá hấp dẫn hơn (70,000-75,000 VNĐ)

Theo dõi kết quả kinh doanh quý 1/2026

Tích lũy dần cho mục tiêu dài hạn

Không dùng margin trong giai đoạn biến động

Giới hạn tỷ trọng không quá 10-15% danh mục”

⚠️ Lưu ý quan trọng: Báo cáo này dựa trên dữ liệu thị trường tại thời điểm 13/03/2026. Nhà đầu tư cần cập nhật thông tin thường xuyên, tham khảo thêm ý kiến chuyên gia và tự chịu trách nhiệm với quyết định đầu tư của mình.