📊BÁO CÁO PHÂN TÍCH CỔ PHIẾU MSR (MASAN HIGH-TECH MATERIALS)

Thời điểm: Ngày 13/05/2026

I. THÔNG TIN CƠ BẢN

Chỉ tiêu

Giá trị

Mã chứng khoán

MSR (UPCoM)

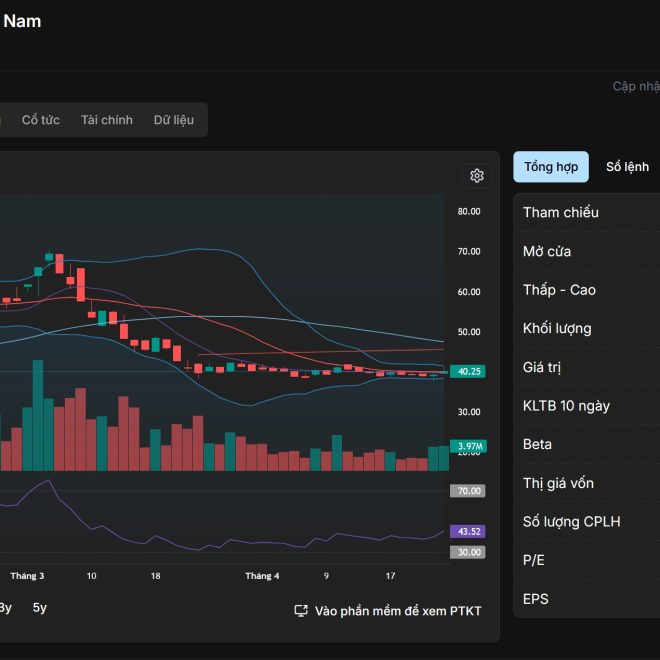

Giá hiện tại

42,600 VNĐ

Biến động hôm nay

▲ +1,600 (+3.90%)

Vốn hóa thị trường

46,853 tỷ đồng

Khối lượng giao dịch

1,661,000 cp

Giá trị giao dịch

~71 tỷ đồng

Beta

2.36-2.41 (Biến động RẤT CAO)

II. BIẾN ĐỘNG GIÁ THỜI GIAN QUA

📈 Diễn biến 10 phiên gần nhất:

Ngày

Giá đóng cửa

Thay đổi

Khối lượng

13/05/2026

42,700

▲ +4.15%

1,643,700

12/05/2026

41,200

0.00%

1,617,900

11/05/2026

41,000

▲ +1.99%

1,660,600

09/05/2026

40,200

▼ -1.23%

1,892,400

08/05/2026

40,700

▲ +2.52%

2,145,300

07/05/2026

39,700

▼ -2.70%

1,756,800

06/05/2026

40,800

▲ +3.29%

1,923,100

05/05/2026

39,500

▼ -1.74%

1,534,200

02/05/2026

40,200

▲ +1.26%

1,412,900

30/04/2026

39,700

▼ -0.50%

1,289,600

📊 Phạm vi giá 52 tuần:

Cao nhất: 55,100 VNĐ

Thấp nhất: 17,100 VNĐ

Hiện tại: Đang ở mức 77.3% so với đỉnh 52 tuần

Vùng tích lũy: 39,000 – 44,000 VNĐ

MA10: 40,240 | MA50: 46,020 → Giá đang trên MA10, dưới MA50

III. CHỈ SỐ TÀI CHÍNH

🔍 Định giá:

Chỉ số

Giá trị

Đánh giá

P/E

58.54x – 86.33x

🔴 Rất cao

F P/E

26.53x

🟡 Hợp lý (forward)

P/B

3.55x – 3.68x

🟡 Cao

EPS

700 VNĐ (cơ bản) / 490 VNĐ (pha loãng)

–

BVPS

11,564 VNĐ

–

ROE

~6.05%

🟡 Trung bình

ROA

~3.20%

🟡 Trung bình

ROS

~17.9%

🟢 Tốt

📉 Nhận xét về định giá:

P/E 58-86x rất cao so với ngành khai khoáng (~15-30x), phản ánh kỳ vọng tăng trưởng mạnh từ chu kỳ vonfram

F P/E 26.53x hợp lý hơn nếu lợi nhuận 2026 đạt kỳ vọng

P/B 3.6x cao, phản ánh giá trị tài sản vô hình (công nghệ, giấy phép khai thác)

Beta 2.36-2.41 cho thấy biến động giá gấp 2.4 lần thị trường → Rủi ro cao

IV. KẾT QUẢ KINH DOANH 2025-2026

📊 Báo cáo kết quả kinh doanh (Đơn vị: Tỷ đồng)

Chỉ tiêu

Q2/2025

Q3/2025

Q4/2025

Q1/2026

Doanh thu thuần

1,614.31

2,041.03

2,394.68

2,993.10

Lợi nhuận gộp

397.98

400.15

515.42

916.83

LN thuần từ HĐKD

71.19

12.56

231.75

594.56

LNST thu nhập DN

5.64

5.16

222.50

536.68

LNST của CĐ cty mẹ

5.64

5.16

222.50

536.68

📈 Tăng trưởng nổi bật:

Doanh thu Q1/2026: ▲ +86% so với Q2/2025

Lợi nhuận Q1/2026: ▲ +9,400% so với Q2/2025 (phục hồi mạnh từ đáy)

Biên lợi nhuận cải thiện: ROS từ ~0.35% (Q2/2025) lên ~17.9% (Q1/2026)

💡 Phân tích xu hướng:

“MSR đang trong giai đoạn PHỤC HỒI MẠNH nhờ giá vonfram tăng và hoạt động khai thác hiệu quả. Q1/2026 là quý mạnh nhất trong 4 quý gần đây, cho thấy chu kỳ tăng trưởng có thể đã bắt đầu.”

V. CƠ CẤU SỞ HỮU

Loại hình

Tỷ lệ

Sở hữu nước ngoài

0.20%

Sở hữu nội địa

99.80%

Room ngoại còn lại

~48.80%

📊 Cổ đông lớn:

Cổ đông

Tỷ lệ

Tập đoàn Masan (MSN)

~90%+

Công ty TNHH Tầm nhìn Masan

Đang bán giảm tỷ lệ

Cổ đông cá nhân & tổ chức khác

~10%

⚠️ Lưu ý: Tỷ lệ sở hữu nước ngoài rất thấp (0.2%), room còn lớn nhưng chưa được tận dụng. Cổ đông lớn là Masan Group → Phụ thuộc vào chiến lược tập đoàn

Công ty TNHH Tầm nhìn Masan thông báo bán cổ phiếu MSR

⚠️ Áp lực cung ngắn hạn

08/05/2026

HSBC định giá MSR ~2 tỷ USD trong mô hình SoTP của Masan

✅ Định giá quốc tế hỗ trợ

06/05/2026

Công bố BCTC Q1/2026: Lợi nhuận 536 tỷ đồng

✅ Kết quả vượt kỳ vọng

💰 Cổ tức:

Lịch sử: Chưa có lịch sử chi trả cổ tức tiền mặt gần đây

Chiến lược: Tập đoàn Masan ưu tiên tái đầu tư mở rộng sản xuất

VII. PHÂN TÍCH SWOT

✅ ĐIỂM MẠNH:

Vị thế độc tôn: Nhà sản xuất vonfram lớn nhất Việt Nam, top 10 thế giới

Tài nguyên chiến lược: Trữ lượng vonfram, bismuth, fluorite lớn; mới được cấp phép khai thác thêm 28 triệu tấn

Công nghệ cao: Sở hữu công nghệ chế biến sâu, sản phẩm giá trị cao (APT, vonfram bột)

Hệ sinh thái Masan: Được hỗ trợ từ tập đoàn mẹ về tài chính, quản trị, chiến lược

Chu kỳ giá thuận lợi: Giá vonfram thế giới tăng mạnh 2025-2026

Kết quả Q1/2026 bùng nổ: Lợi nhuận tăng ~9,400% so với cùng kỳ

⚠️ ĐIỂM YẾU:

Định giá rất cao: P/E 58-86x khó duy trì nếu tăng trưởng không như kỳ vọng

Biến động cực cao: Beta 2.4 → Rủi ro giá lớn

Phụ thuộc vào Masan: Chiến lược, quản trị phụ thuộc tập đoàn mẹ

Thanh khoản hạn chế: Niêm yết UPCoM, khối lượng giao dịch trung bình chưa cao

Chưa có cổ tức: Không phù hợp nhà đầu tư tìm thu nhập thụ động

🎯 CƠ HỘI:

Chu kỳ vonfram tăng: Nhu cầu từ ngành công nghệ, quốc phòng, năng lượng sạch

Mở rộng khai thác: 28 triệu tấn quặng mới củng cố tăng trưởng dài hạn

Xuất khẩu tăng: Thị trường châu Âu, Mỹ, Nhật Bản mở rộng

Định giá lại từ HSBC: Định giá ~2 tỷ USD có thể thu hút dòng vốn quốc tế

Room ngoại lớn: Tiềm năng thu hút vốn ngoại khi hiệu quả được chứng minh

🔴 RỦI RO:

Biến động giá nguyên liệu: Phụ thuộc vào chu kỳ giá vonfram thế giới

Rủi ro địa chính trị: Xuất khẩu sang thị trường nhạy cảm (quốc phòng)

Cạnh tranh công nghệ: Từ các tập đoàn khai khoáng Trung Quốc, châu Âu

Rủi ro quản trị: Phụ thuộc vào chiến lược của Masan Group

Thanh khoản & niêm yết: UPCoM có thanh khoản thấp hơn HOSE/HNX

VIII. KHUYẾN NGHỊ ĐẦU TƯ

🎯 Đánh giá tổng thể:

Tiêu chí

Điểm

Nhận xét

Định giá

4/10

P/E 58-86x rất cao, F P/E 26.5x hợp lý hơn

Tăng trưởng

9/10

Lợi nhuận Q1/2026 tăng ~9,400%, chu kỳ vonfram thuận lợi

Tài chính

6/10

ROE 6%, ROS cải thiện, nhưng cần theo dõi dòng tiền

Quản trị

7/10

Được hỗ trợ từ Masan, nhưng phụ thuộc tập đoàn

Triển vọng

8/10

Vonfram là nguyên liệu chiến lược, nhu cầu dài hạn tăng

Rủi ro

4/10

Beta 2.4, biến động giá cao, phụ thuộc chu kỳ

📊 Khuyến nghị:

Khung thời gian

Khuyến nghị

Giá mục tiêu

Ngắn hạn (1-3 tháng)

🟡 THEO DÕI / MUA KHI ĐIỀU CHỈNH

40,000 – 45,000 VNĐ

Trung hạn (3-6 tháng)

🟢 TÍCH LŨY CÓ CHỌN LỌC

45,000 – 52,000 VNĐ

Dài hạn (6-12 tháng)

🟢 MUA NẮM GIỮ (với khẩu vị rủi ro cao)

52,000 – 65,000 VNĐ

💡 Chiến lược giao dịch:

✅ NÊN MUA KHI:

Giá về vùng 38,000 – 40,000 VNĐ (hỗ trợ kỹ thuật + định giá bớt căng)

Có tín hiệu giá vonfram thế giới tiếp tục tăng

Khối lượng giao dịch tăng đột biến kèm giá tăng (xác nhận xu hướng)

Có thêm tin tích cực về hợp đồng xuất khẩu hoặc mở rộng sản xuất

❌ NÊN BÁN/KHÔNG MUA KHI:

Giá vượt 50,000 VNĐ mà không có tin hỗ trợ cơ bản mới

P/E duy trì trên 70x mà tăng trưởng lợi nhuận chậm lại

Giá vonfram thế giới đảo chiều giảm mạnh

Có biến động tiêu cực từ Masan Group hoặc chính sách xuất khẩu

IX. DỰ BÁO & KỊCH BẢN

📈 Kịch bản cơ sở (60%):

Giá vonfram ổn định hoặc tăng nhẹ

MSR dao động 40,000 – 50,000 VNĐ

Lợi nhuận 2026 đạt 1,500-2,000 tỷ đồng

P/E giảm về 25-35x nhờ tăng trưởng lợi nhuận

🚀 Kịch bản tích cực (25%):

Giá vonfram tăng mạnh + nhu cầu công nghệ bùng nổ

MSR breakthrough 52,000 – 65,000 VNĐ

Lợi nhuận 2026 vượt 2,500 tỷ đồng

Dòng vốn ngoại bắt đầu quan tâm, room ngoại được lấp một phần

Định giá lại từ các tổ chức quốc tế

📉 Kịch bản tiêu cực (15%):

Giá vonfram giảm + suy thoái công nghệ toàn cầu

MSR kiểm tra 30,000 – 35,000 VNĐ

Lợi nhuận không đạt kỳ vọng, P/E vẫn cao

Nhà đầu tư lo ngại rút vốn, thanh khoản suy giảm

X. SO SÁNH VỚI ĐỐI THỦ CÙNG NGÀNH

Mã

Giá

P/E

P/B

ROE

Vốn hóa

Đặc điểm

MSR

42,600

58.54x

3.55x

~6%

46,853 tỷ

Vonfram, công nghệ cao

GVR

~34,000

24.59x

2.17x

9.30%

136,000 tỷ

Cao su, chuyển đổi đất

DGC

~28,000

18.20x

1.85x

~10%

~35,000 tỷ

Hóa chất, silica

NBC

~15,000

12.50x

1.20x

~9%

~8,000 tỷ

Khai khoáng nhỏ

💡 MSR có định giá cao nhất trong nhóm nhưng bù lại có lợi thế công nghệ và vị thế toàn cầu về vonfram

XI. KẾT LUẬN

🎯 Đánh giá cuối cùng:

Yếu tố

Đánh giá

Chất lượng doanh nghiệp

⭐⭐⭐⭐

Định giá hiện tại

⭐⭐

Triển vọng ngành

⭐⭐⭐⭐⭐

Mức độ rủi ro

⭐⭐⭐⭐⭐

Tiềm năng tăng trưởng

⭐⭐⭐⭐⭐

💬 Khuyến nghị:

“MSR là cổ phiếu KHAI KHOÁNG CÔNG NGHỆ CAO với vị thế toàn cầu về vonfram – nguyên liệu chiến lược cho ngành công nghệ, quốc phòng và năng lượng sạch. Kết quả Q1/2026 bùng nổ (lợi nhuận +9,400%) và việc được cấp phép khai thác thêm 28 triệu tấn quặng là tín hiệu tích cực cho chu kỳ tăng trưởng dài hạn.

Tuy nhiên, định giá hiện tại (P/E 58-86x) là RẤT CAO và Beta 2.4 cho thấy biến động giá cực lớn. Đây là cổ phiếu PHÙ HỢP VỚI NHÀ ĐẦU TƯ CÓ KHẨU VỊ RỦI RO CAO, am hiểu chu kỳ nguyên liệu và sẵn sàng nắm giữ dài hạn.

Nhà đầu tư nên:

Chỉ tích lũy khi giá điều chỉnh về vùng 38,000-40,000 VNĐ

Theo dõi sát diễn biến giá vonfram thế giới (Wolfram Research, Argus Media)

Giới hạn tỷ trọng không quá 5-8% danh mục do rủi ro biến động cao

Không dùng margin với cổ phiếu có Beta >2

Kiên nhẫn nắm giữ nếu tin vào câu chuyện vonfram dài hạn 3-5 năm”

📋 Checklist theo dõi MSR:

Giá vonfram thế giới (USD/mtu)

Tiến độ khai thác và xuất khẩu quặng

Kết quả kinh doanh quý 2/2026

Diễn biến sở hữu của Masan Group và cổ đông lớn

Tin tức về hợp đồng xuất khẩu mới

Biến động thanh khoản và dòng tiền trên UPCoM

⚠️ Lưu ý quan trọng: Báo cáo này dựa trên dữ liệu thị trường tại thời điểm 13/05/2026. MSR là cổ phiếu có biến động rất cao (Beta 2.4) và định giá cao (P/E 58-86x), chỉ phù hợp với nhà đầu tư có khẩu vị rủi ro cao và hiểu biết về chu kỳ nguyên liệu. Nhà đầu tư cần cập nhật thông tin thường xuyên, tham khảo ý kiến chuyên gia và tự chịu trách nhiệm với quyết định đầu tư của mình.

Nguồn dữ liệu: Fireant.vn, Vietstock Finance, CafeF, BCTC Q1/2026 của MSR, báo cáo phân tích từ HSBC Global Research và các công ty chứng khoán Việt Nam