ROS ~70%, ROE 13.75%, dòng tiền ổn định từ cho thuê

Quản trị

7/10

Minh bạch, phụ thuộc Vingroup nhưng có lợi thế hệ sinh thái

Triển vọng

8/10

BĐS bán lẻ phục hồi theo tiêu dùng, vị thế dẫn đầu

Rủi ro

6/10

Beta 1.52, phụ thuộc sức mua và Vingroup

📊 Khuyến nghị:

Khung thời gian

Khuyến nghị

Giá mục tiêu

Ngắn hạn (1-3 tháng)

🟢 MUA

36,000 – 40,000 VNĐ

Trung hạn (3-6 tháng)

🟢 MUA TÍCH LŨY

40,000 – 44,000 VNĐ

Dài hạn (6-12 tháng)

🟢 MUA NẮM GIỮ

44,000 – 50,000 VNĐ

💡 Chiến lược giao dịch:

✅ NÊN MUA KHI:

Giá về vùng 33,000 – 34,500 VNĐ (hỗ trợ kỹ thuật + định giá rất hấp dẫn)

Có thông tin tích cực về tỷ lệ lấp đầy TTTM hoặc khách thuê mới

Khối ngoại quay lại mua ròng (hiện đang bán ròng nhẹ)

Thị trường BĐS có tín hiệu phục hồi rõ rệt

❌ NÊN BÁN/KHÔNG MUA KHI:

Giá vượt 42,000 VNĐ mà không có tin hỗ trợ cơ bản mới

P/E vượt 18x mà tăng trưởng lợi nhuận không cải thiện

Có thông tin tiêu cực về sức mua hoặc khách thuê lớn rời TTTM

Biến động mạnh từ Vingroup ảnh hưởng đến chiến lược VRE

IX. DỰ BÁO & KỊCH BẢN

📈 Kịch bản cơ sở (60%):

Sức mua nội địa phục hồi ổn định

VRE dao động 34,000 – 42,000 VNĐ

Doanh thu 2026 đạt ~10,000 tỷ đồng (theo kế hoạch)

Lợi nhuận 2026 đạt 5,000-5,400 tỷ đồng

Cổ tức tiền mặt ~1,000đ/cp (yield ~2.9%)

🚀 Kịch bản tích cực (25%):

Tiêu dùng bùng nổ + du lịch quốc tế phục hồi mạnh

VRE breakthrough 44,000 – 50,000 VNĐ

Lợi nhuận 2026 vượt 5,500 tỷ đồng

Tỷ lệ lấp đầy TTTM đạt mức cao kỷ lục

Dòng vốn ngoại quay lại mua ròng mạnh

📉 Kịch bản tiêu cực (15%):

Kinh tế suy giảm, sức mua yếu ảnh hưởng khách thuê

VRE kiểm tra 28,000 – 32,000 VNĐ

Lợi nhuận không đạt mục tiêu, tỷ lệ lấp đầy giảm

Nhà đầu tư lo ngại rút vốn khỏi nhóm BĐS

X. SO SÁNH VỚI ĐỐI THỦ CÙNG NGÀNH

Mã

Giá

P/E

P/B

ROE

Vốn hóa

Đặc điểm

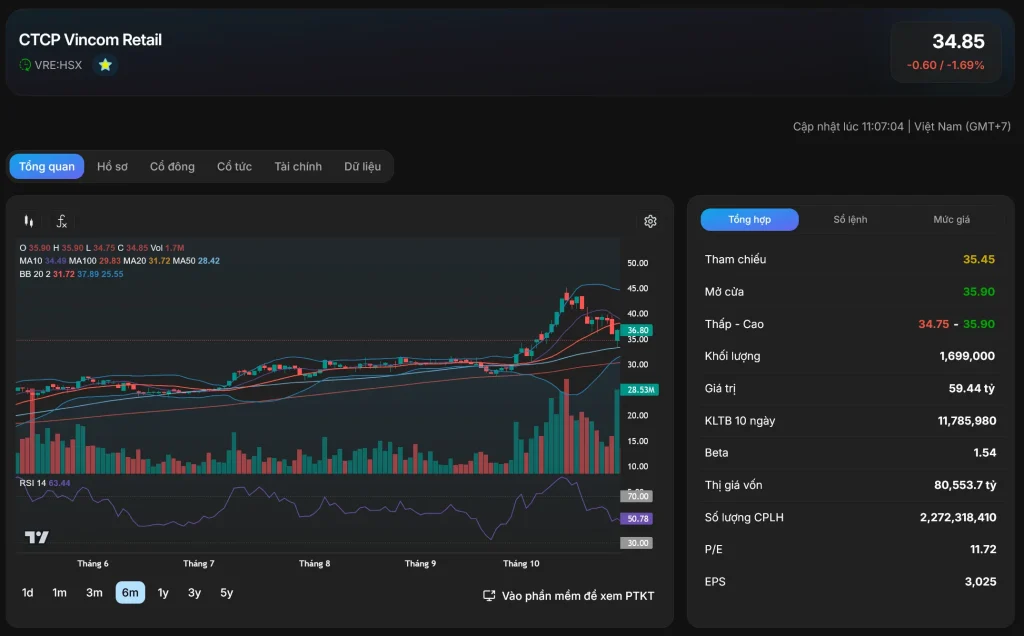

VRE

34,850

11.72x

1.61x

~13.75%

79,190 tỷ

BĐS bán lẻ, cho thuê TTTM

VIC

218,500

121.71x

10.99x

~9%

1,689,768 tỷ

Tập đoàn đa ngành, mẹ của VRE

VHM

156,800

10.28x

2.36x

~23%

644,042 tỷ

BĐS nhà ở, khu đô thị

NVL

16,600

10.83x

0.62x

~5%

37,052 tỷ

BĐS hỗn hợp, rủi ro cao

KBC

32,550

18.66x

1.14x

~6%

30,654 tỷ

BĐS KCN, FDI hỗ trợ

💡 VRE có định giá hấp dẫn với P/E thấp hơn trung bình ngành, kết hợp với mô hình kinh doanh ổn định và dòng tiền đều đặn

XI. KẾT LUẬN

🎯 Đánh giá cuối cùng:

Yếu tố

Đánh giá

Chất lượng doanh nghiệp

⭐⭐⭐⭐⭐

Định giá hiện tại

⭐⭐⭐⭐⭐

Triển vọng ngành

⭐⭐⭐⭐

Mức độ rủi ro

⭐⭐⭐

Tiềm năng tăng trưởng

⭐⭐⭐⭐

💬 Khuyến nghị:

“VRE là cổ phiếu BĐS BÁN LẺ ĐẦU NGÀNH với vị thế thống lĩnh thị trường (88 TTTM, 1.84 triệu m2), mô hình cho thuê ổn định và biên lợi nhuận cao (~70%). Định giá hiện tại (P/E 11.72x, P/B 1.61x) là RẤT HẤP DẪN so với chất lượng tài sản và dòng tiền ổn định.

Việc đề xuất chia cổ tức tiền mặt ~2,300 tỷ đồng năm 2026 và kết quả Q1 đạt gần 30% kế hoạch lợi nhuận là tín hiệu tích cực cho khả năng hoàn thành mục tiêu cả năm.

Nhà đầu tư nên:

Tích lũy mạnh ở vùng giá 33,000-35,000 VNĐ cho mục tiêu trung-dài hạn

Theo dõi sát tỷ lệ lấp đầy TTTM và diễn biến sức mua tiêu dùng

Tận dụng cổ tức hàng năm (~2.9-3.5% yield) như nguồn thu nhập thụ động

Giới hạn tỷ trọng không quá 15-20% danh mục do phụ thuộc vào Vingroup

Kiên nhẫn nắm giữ để hưởng lợi từ câu chuyện phục hồi tiêu dùng và BĐS bán lẻ 2026-2027″

📋 Checklist theo dõi VRE:

Tỷ lệ lấp đầy và doanh thu cho thuê tại các TTTM trọng điểm

Diễn biến sức mua tiêu dùng và lưu lượng khách TTTM

Kết quả kinh doanh quý 2/2026

Chính sách cổ tức năm 2026 (sau ĐHCĐ 23/04/2026)

Chiến lược mở rộng mạng lưới của Vingroup/VRE

Dòng tiền khối ngoại mua/bán ròng

⚠️ Lưu ý quan trọng: Báo cáo này dựa trên dữ liệu thị trường tại thời điểm 13/05/2026. VRE là cổ phiếu BĐS bán lẻ có mô hình kinh doanh ổn định nhưng vẫn chịu ảnh hưởng của chu kỳ tiêu dùng và phụ thuộc vào chiến lược của Vingroup. Nhà đầu tư cần cập nhật thông tin thường xuyên, tham khảo thêm ý kiến chuyên gia và tự chịu trách nhiệm với quyết định đầu tư của mình.

Nguồn dữ liệu: Fireant.vn, Vietstock Finance, CafeF, BCTC Q1/2026 của Vincom Retail, báo cáo phân tích từ các công ty chứng khoán