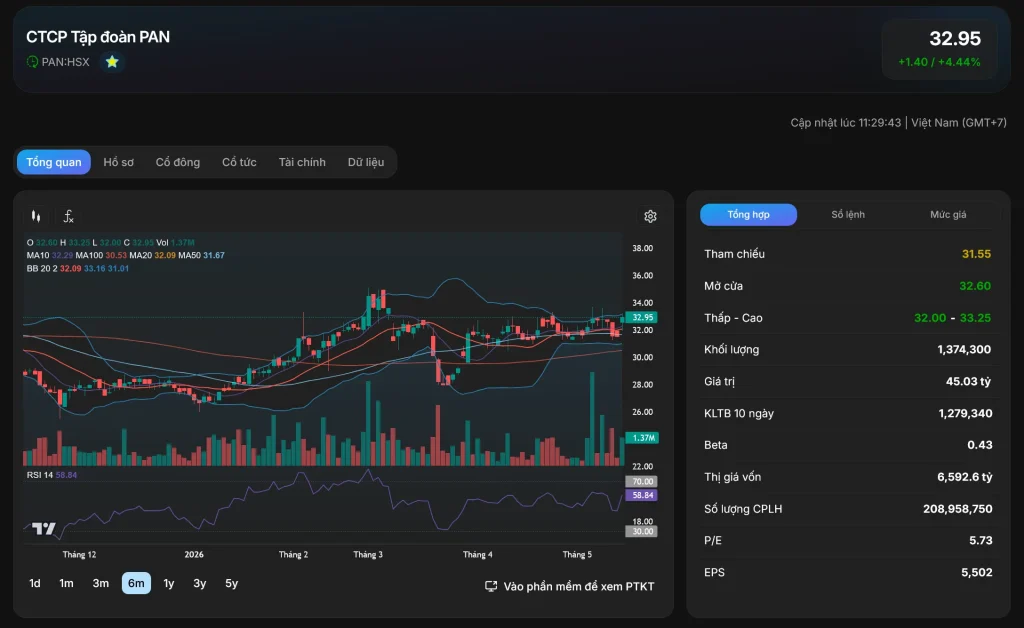

Biến động thấp: Beta 0.43 – phòng thủ tốt trong giai đoạn thị trường biến động

⚠️ ĐIỂM YẾU:

Lợi nhuận một phần từ M&A: Q1/2026 có yếu tố một lần từ bán Bibica

Quy mô vốn hóa nhỏ: ~6,874 tỷ, thanh khoản chưa cao so với các bluechip

Phụ thuộc vào nông nghiệp: Nhạy cảm với thời tiết, dịch bệnh, chính sách thuế

Cạnh tranh khốc liệt: Từ các tập đoàn đa quốc gia trong ngành thực phẩm

🎯 CƠ HỘI:

Tái đầu tư sau M&A: 2,630 tỷ từ bán Bibica có thể dùng để mở rộng sản xuất, M&A mới

An ninh lương thực toàn cầu: Xu hướng đầu tư vào nông nghiệp, thực phẩm bền vững

Xuất khẩu nông sản: Thị trường EU, Mỹ, Nhật mở cửa cho nông sản Việt

Chuyển đổi số nông nghiệp: Ứng dụng công nghệ nâng cao năng suất, truy xuất nguồn gốc

Room ngoại còn lớn: Tiềm năng thu hút dòng vốn quốc tế khi hiệu quả được chứng minh

Tài sản đất đai: “Hàng triệu m2 đất” theo chia sẻ của Chủ tịch Hưng – giá trị tiềm ẩn

🔴 RỦI RO:

Biến động giá nông sản: Ảnh hưởng trực tiếp đến biên lợi nhuận

Thời tiết & dịch bệnh: Ảnh hưởng năng suất cây trồng, vật nuôi

Chính sách thương mại: Thuế quan, quy định xuất nhập khẩu thay đổi

Cạnh tranh từ tập đoàn nước ngoài: Sojitz, C.P Group, các tập đoàn Thái Lan, Indonesia

Rủi ro tái đầu tư: Việc sử dụng 2,630 tỷ từ bán Bibica cần được giám sát chặt

VIII. KHUYẾN NGHỊ ĐẦU TƯ

🎯 Đánh giá tổng thể:

Tiêu chí

Điểm

Nhận xét

Định giá

10/10

P/E 5.98x, P/B 0.71x – cực kỳ hấp dẫn

Tăng trưởng

8/10

Lợi nhuận Q1/2026 +153%, mục tiêu 2026 tham vọng

Tài chính

9/10

ROE 19.6%, ROS 17.4%, dòng tiền mạnh từ M&A

Quản trị

8/10

Lãnh đạo tâm huyết, minh bạch, cam kết cổ tức

Triển vọng

8/10

Nông nghiệp là ngành chiến lược, an ninh lương thực

Rủi ro

7/10

Biến động giá nông sản, phụ thuộc thời tiết

📊 Khuyến nghị:

Khung thời gian

Khuyến nghị

Giá mục tiêu

Ngắn hạn (1-3 tháng)

🟢 MUA MẠNH

34,000 – 37,000 VNĐ

Trung hạn (3-6 tháng)

🟢 MUA TÍCH LŨY

37,000 – 42,000 VNĐ

Dài hạn (6-12 tháng)

🟢 MUA NẮM GIỮ

42,000 – 50,000 VNĐ

💡 Chiến lược giao dịch:

✅ NÊN MUA KHI:

Giá về vùng 31,000 – 32,500 VNĐ (hỗ trợ kỹ thuật + định giá cực hấp dẫn)

Có thông tin tích cực về tái đầu tư sau bán Bibica

Khối ngoại quay lại mua ròng (room còn 27.8%)

Kết quả kinh doanh quý tiếp theo duy trì đà tăng trưởng

❌ NÊN BÁN/KHÔNG MUA KHI:

Giá vượt 38,000 VNĐ mà không có tin hỗ trợ cơ bản mới

P/E vượt 12x mà tăng trưởng lợi nhuận cốt lõi không cải thiện

Có thông tin tiêu cực về thời tiết, dịch bệnh ảnh hưởng mùa vụ

Việc tái đầu tư 2,630 tỷ không mang lại hiệu quả như kỳ vọng

IX. DỰ BÁO & KỊCH BẢN

📈 Kịch bản cơ sở (60%):

Giá nông sản ổn định, xuất khẩu duy trì

PAN dao động 32,000 – 38,000 VNĐ

Lợi nhuận 2026 đạt 1,600-1,800 tỷ đồng (theo kế hoạch)

Cổ tức 50% được chi trả đầy đủ

P/E duy trì ở mức 8-12x

🚀 Kịch bản tích cực (25%):

Tái đầu tư thành công + xuất khẩu bùng nổ

PAN breakthrough 42,000 – 50,000 VNĐ

Lợi nhuận 2026 vượt 2,000 tỷ đồng

Dòng vốn ngoại lấp đầy room còn lại

Định giá lại từ các tổ chức quốc tế (P/E mở rộng về 15x)

📉 Kịch bản tiêu cực (15%):

Thời tiết bất lợi + giá nông sản giảm

PAN kiểm tra 27,000 – 30,000 VNĐ

Lợi nhuận không đạt mục tiêu, tái đầu tư kém hiệu quả

Nhà đầu tư lo ngại rút vốn

X. SO SÁNH VỚI ĐỐI THỦ CÙNG NGÀNH

Mã

Giá

P/E

P/B

ROE

Vốn hóa

Đặc điểm

PAN

32,950

5.98x

0.71x

~19.6%

6,874 tỷ

Nông nghiệp – Thực phẩm, định giá rẻ

MSN

78,500

28.30x

2.65x

~9%

119,359 tỷ

Tiêu dùng đa ngành, quy mô lớn

VNM

63,700

13.72x

3.86x

~28%

133,130 tỷ

Sữa, thương hiệu mạnh

MCH

139,900

20.32x

7.92x

~39%

181,095 tỷ

Thực phẩm cao cấp

SBT

21,800

23.75x

1.49x

~6%

19,113 tỷ

Đường, biến động theo giá đường

💡 PAN có định giá hấp dẫn nhất trong nhóm với P/E thấp nhất (5.98x) và P/B duy nhất dưới 1x (0.71x)

XI. KẾT LUẬN

🎯 Đánh giá cuối cùng:

Yếu tố

Đánh giá

Chất lượng doanh nghiệp

⭐⭐⭐⭐⭐

Định giá hiện tại

⭐⭐⭐⭐⭐

Triển vọng ngành

⭐⭐⭐⭐

Mức độ rủi ro

⭐⭐⭐

Tiềm năng tăng trưởng

⭐⭐⭐⭐⭐

💬 Khuyến nghị:

“PAN là cổ phiếu NÔNG NGHIỆP – THỰC PHẨM với ĐỊNH GIÁ CỰC KỲ HẤP DẪN (P/E 5.98x, P/B 0.71x) so với hiệu quả kinh doanh xuất sắc (ROE 19.6%). Việc hoàn tất bán Bibica thu về ~2,630 tỷ và chính sách cổ tức 50% (30% tiền + 20% cổ phiếu) cho thấy cam kết mạnh mẽ của ban lãnh đạo với cổ đông.

Hệ sinh thái đa dạng (Vinaseed, VFC, Fimex VN, Golden Beans…) cùng vị thế đầu ngành trong từng phân khúc là nền tảng vững chắc cho tăng trưởng dài hạn. Beta 0.43 giúp PAN phòng thủ tốt trong giai đoạn thị trường biến động.

Nhà đầu tư nên:

Tích lũy mạnh ở vùng giá 31,000-33,000 VNĐ cho mục tiêu trung-dài hạn

Theo dõi sát việc tái đầu tư 2,630 tỷ từ bán Bibica – đây là yếu tố then chốt cho tăng trưởng 2026-2027

Tận dụng cổ tức 50% như nguồn thu nhập thụ động hấp dẫn

Giới hạn tỷ trọng không quá 10-15% danh mục do quy mô vốn hóa nhỏ

Kiên nhẫn nắm giữ để hưởng lợi từ câu chuyện an ninh lương thực và tái cấu trúc danh mục”

📋 Checklist theo dõi PAN:

Diễn biến giá nông sản thế giới (gạo, đường, cà phê, hạt điều…)

Tiến độ tái đầu tư 2,630 tỷ từ bán Bibica

Kết quả kinh doanh quý 2/2026

Chính sách cổ tức và lịch chi trả cụ thể

Dòng tiền khối ngoại mua/bán ròng (room còn 27.8%)

Tin tức về thời tiết, dịch bệnh ảnh hưởng mùa vụ

⚠️ Lưu ý quan trọng: Báo cáo này dựa trên dữ liệu thị trường tại thời điểm 14/05/2026. PAN là cổ phiếu có định giá rất hấp dẫn nhưng quy mô vốn hóa nhỏ và phụ thuộc vào ngành nông nghiệp. Nhà đầu tư cần cập nhật thông tin thường xuyên, theo dõi sát việc tái đầu tư sau M&A, tham khảo thêm ý kiến chuyên gia và tự chịu trách nhiệm với quyết định đầu tư của mình.

Nguồn dữ liệu: Fireant.vn, Vietstock Finance, CafeF, BCTC Q1/2026 của PAN Group, báo cáo phân tích từ các công ty chứng khoán