💡 ORS có P/E cao nhất và ROE thấp nhất trong nhóm CTCK lớn → Định giá chưa hấp dẫn so với hiệu quả kinh doanh

XI. KẾT LUẬN

🎯 Đánh giá cuối cùng:

Yếu tố

Đánh giá

Chất lượng doanh nghiệp

⭐⭐⭐

Định giá hiện tại

⭐⭐

Triển vọng ngành

⭐⭐⭐⭐

Mức độ rủi ro

⭐⭐⭐⭐

Tiềm năng tăng trưởng

⭐⭐⭐

💬 Khuyến nghị:

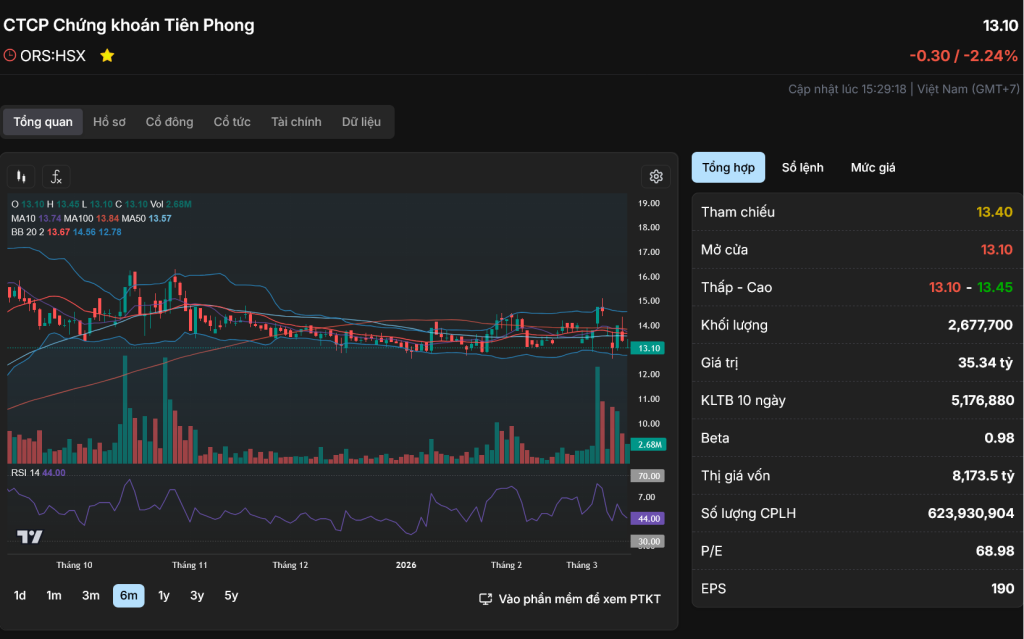

“ORS là cổ phiếu chứng khoán có hệ sinh thái TPBank hỗ trợ, nhưng HIỆU QUẢ KINH DOANH 2025 GIẢM MẠNH (-68.8% lợi nhuận) và ROE rất thấp (2.05%) là điểm đáng lo ngại. P/E 37.29x rất cao so với ngành, nhưng P/B 0.59x cho thấy giá đang thấp hơn giá trị sổ sách.

Nhà đầu tư nên:

Thận trọng trong ngắn hạn do hiệu quả kinh doanh suy giảm

Theo dõi sát kết quả quý 1/2026 để đánh giá phục hồi

Chỉ tích lũy khi giá về vùng 11,500-12,500 VNĐ (P/B < 0.5x)

Giới hạn tỷ trọng không quá 5-10% danh mục

Ưu tiên các CTCK khác có ROE cao hơn (VIX, SSI, VCK) trong cùng ngành”

📋 Checklist theo dõi ORS:

Diễn biến VN-Index và thanh khoản thị trường

Kết quả kinh doanh quý 1/2026

Chính sách cổ tức năm 2026 (ĐHCĐ 22/04/2026)

Hợp tác với TPBank và khai thác hệ sinh thái

Cải thiện ROE và hiệu quả sử dụng vốn

Biến động nhân sự quản trị cấp cao

XII. SO SÁNH VỚI CÁC CỔ PHIẾU ĐÃ PHÂN TÍCH

Mã

Ngành

P/E

P/B

ROE

Khuyến nghị

VPL

Du lịch

127.55x

3.93x

3.24%

⚠️ Thận trọng

GVR

Cao su

24.59x

2.17x

9.30%

🟢 Mua tích lũy

IDC

BĐS KCN

7.97x

2.06x

24.97%

🟢 Mua mạnh

VCI

Chứng khoán

19.65x

1.73x

8.67%

🟢 Mua

ORS

Chứng khoán

37.29x

0.59x

2.05%

🟡 Thận trọng

💡 Trong 5 cổ phiếu phân tích, IDC có định giá hấp dẫn nhất, VCI và GVR ở mức tốt, ORS và VPL cần thận trọng do định giá cao so với hiệu quả kinh doanh

⚠️ Lưu ý quan trọng: Báo cáo này dựa trên dữ liệu thị trường tại thời điểm 13/03/2026. Nhà đầu tư cần cập nhật thông tin thường xuyên, tham khảo thêm ý kiến chuyên gia và tự chịu trách nhiệm với quyết định đầu tư của mình.

Nguồn dữ liệu: Fireant.vn, Vietstock Finance, CafeF, BCTC hợp nhất 2025 của ORS, báo cáo phân tích từ các công ty chứng khoán