Biên lợi nhuận mỏng: ROS chỉ ~3.85%, nhạy cảm với biến động giá

Phụ thuộc cơ chế giá: Lợi nhuận bị ảnh hưởng bởi chính sách điều hành giá xăng dầu

Room ngoại gần đầy: Chỉ còn 5.70%, hạn chế dòng vốn ngoại mới

Rủi ro pháp lý: Thông báo không đáp ứng điều kiện công ty đại chúng

🎯 CƠ HỘI:

Giá xăng dầu cao: Hỗ trợ doanh thu và tồn kho giá trị

Thoái vốn tại PLC: Huy động 600-700 tỷ để tái đầu tư kinh doanh cốt lõi

Phát triển dịch vụ phi xăng dầu: Tiện ích, cửa hàng tiện lợi, thanh toán số

Chuyển đổi số: Ứng dụng công nghệ nâng cao hiệu quả vận hành

🔴 RỦI RO:

Cơ chế điều hành giá: Thay đổi chính sách có thể ảnh hưởng biên lợi nhuận

Cạnh tranh gia tăng: Từ các đối thủ tư nhân (PV Oil, Petimex, S-Petro…)

Chuyển dịch năng lượng: Xu hướng xe điện, năng lượng tái tạo dài hạn

Rủi ro pháp lý: Nguy cơ bị hủy niêm yết nếu không khắc phục điều kiện công ty đại chúng

Biến động tỷ giá: Ảnh hưởng đến chi phí nhập khẩu xăng dầu

VIII. KHUYẾN NGHỊ ĐẦU TƯ

🎯 Đánh giá tổng thể:

Tiêu chí

Điểm

Nhận xét

Định giá

7/10

P/E 19.16x hợp lý, P/B 1.73x hấp dẫn

Tăng trưởng

6/10

Doanh thu tăng, lợi nhuận ổn định nhưng biên mỏng

Tài chính

7/10

Dòng tiền ổn định, ROE 9.12% chấp nhận được

Quản trị

5/10

Rủi ro pháp lý về điều kiện công ty đại chúng

Triển vọng

7/10

Vị thế dẫn đầu, cơ hội từ giá dầu và thoái vốn

Rủi ro

5/10

Cơ chế giá, cạnh tranh, chuyển dịch năng lượng

📊 Khuyến nghị:

Khung thời gian

Khuyến nghị

Giá mục tiêu

Ngắn hạn (1-3 tháng)

🟡 GIỮ / MUA KHI ĐIỀU CHỈNH

39,000 – 42,000 VNĐ

Trung hạn (3-6 tháng)

🟢 TÍCH LŨY

42,000 – 45,000 VNĐ

Dài hạn (6-12 tháng)

🟡 THEO DÕI CÓ CHỌN LỌC

43,000 – 48,000 VNĐ

💡 Chiến lược giao dịch:

✅ NÊN MUA KHI:

Giá về vùng 38,000 – 39,500 VNĐ (hỗ trợ kỹ thuật + định giá hấp dẫn)

Có thông tin tích cực về tiến độ khắc phục điều kiện công ty đại chúng

Giá xăng dầu thế giới ổn định hoặc tăng nhẹ

Công bố kế hoạch cổ tức cụ thể cho 2026

❌ NÊN BÁN/KHÔNG MUA KHI:

Giá vượt 44,000 VNĐ mà không có tin hỗ trợ cơ bản

Có thông tin tiêu cực về việc bị hủy niêm yết

Cơ chế điều hành giá thay đổi bất lợi

P/E vượt 22x mà tăng trưởng lợi nhuận không cải thiện

IX. DỰ BÁO & KỊCH BẢN

📈 Kịch bản cơ sở (60%):

Giá xăng dầu ổn định quanh $85-95/thùng

PLX dao động 39,000 – 44,000 VNĐ

Doanh thu 2026 đạt ~210,000 tỷ đồng (theo kế hoạch)

Lợi nhuận trước thuế đạt 3,200-3,500 tỷ đồng

Cổ tức duy trì 10-12%

🚀 Kịch bản tích cực (25%):

Giá xăng dầu tăng + cơ chế giá linh hoạt hơn

PLX breakthrough 45,000 – 48,000 VNĐ

Lợi nhuận 2026 vượt 3,600 tỷ đồng

Khắc phục thành công điều kiện công ty đại chúng

Room ngoại được nới lỏng hoặc có dòng tiền mới

📉 Kịch bản tiêu cực (15%):

Giá xăng dầu giảm mạnh + cơ chế giá bất lợi

PLX kiểm tra 34,000 – 37,000 VNĐ

Nguy cơ bị hủy niêm yết nếu không khắc phục kịp thời

Nhà đầu tư lo ngại rút vốn

X. SO SÁNH VỚI ĐỐI THỦ CÙNG NGÀNH

Mã

Giá

P/E

P/B

ROE

Vốn hóa

Đặc điểm

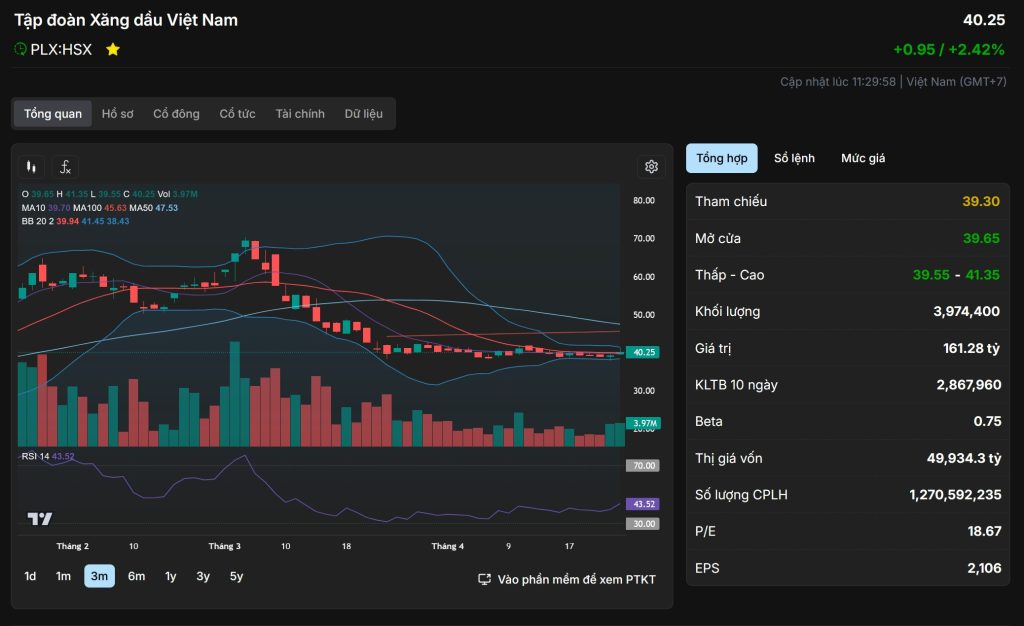

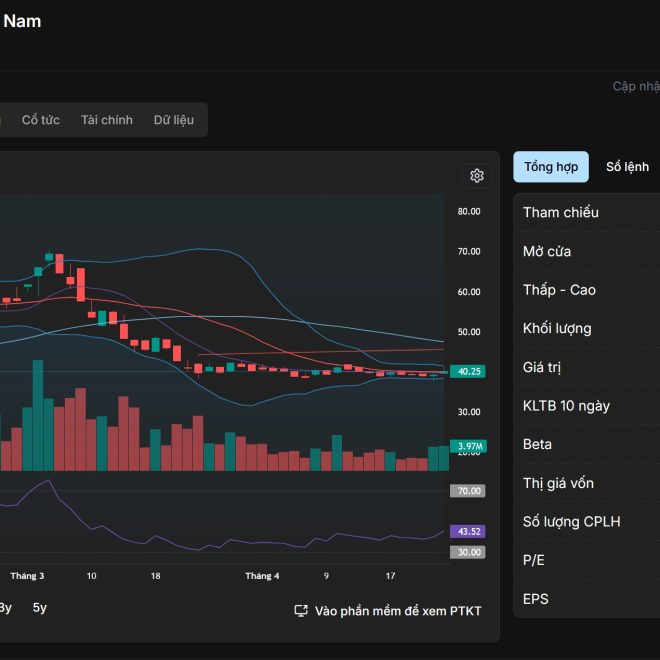

PLX

40,350

19.16x

1.73x

9.12%

51,268 tỷ

Đầu ngành, thị phần 50%

BSR

~18,500

12.30x

0.95x

7.85%

~24,000 tỷ

Lọc hóa dầu, biến động cao

PVS

~28,000

15.80x

1.45x

11.20%

~35,000 tỷ

Dịch vụ dầu khí, dự án lớn

PVD

~22,000

18.50x

1.20x

6.50%

~18,000 tỷ

Khoan dịch vụ, chu kỳ

💡 PLX có định giá cao hơn so với BSR nhưng bù lại có vị thế bán lẻ ổn định và dòng tiền đều đặn

XI. KẾT LUẬN

🎯 Đánh giá cuối cùng:

Yếu tố

Đánh giá

Chất lượng doanh nghiệp

⭐⭐⭐⭐

Định giá hiện tại

⭐⭐⭐⭐

Triển vọng ngành

⭐⭐⭐

Mức độ rủi ro

⭐⭐⭐

Tiềm năng tăng trưởng

⭐⭐⭐

💬 Khuyến nghị:

“PLX là cổ phiếu ĐẦU NGÀNH bán lẻ xăng dầu với vị thế thống lĩnh thị trường (~50%), mạng lưới 5,500 cửa hàng và thương hiệu quốc gia. Định giá hiện tại (P/E 19.16x, P/B 1.73x) là HỢP LÝ so với đặc thù ngành và dòng tiền ổn định.

Tuy nhiên, nhà đầu tư cần lưu ý 2 rủi ro chính: (1) Cơ chế điều hành giá xăng dầu có thể ảnh hưởng biên lợi nhuận; (2) Thông báo không đáp ứng điều kiện công ty đại chúng – cần theo dõi sát tiến độ khắc phục.

Nhà đầu tư nên:

Tích lũy dần ở vùng giá 38,000-40,000 VNĐ cho mục tiêu trung hạn

Theo dõi sát tiến độ khắc phục điều kiện công ty đại chúng (hạn cuối theo quy định)

Theo dõi diễn biến giá xăng dầu thế giới và chính sách điều hành trong nước

Tận dụng cổ tức hàng năm (~2.9-3.5% yield) như nguồn thu nhập bổ sung

Giới hạn tỷ trọng không quá 10-12% danh mục do rủi ro ngành và pháp lý”

📋 Checklist theo dõi PLX:

Diễn biến giá xăng dầu thế giới (WTI, Brent)

Chính sách điều hành giá xăng dầu trong nước

Tiến độ khắc phục điều kiện công ty đại chúng

Kế hoạch cổ tức 2026 (ĐHCĐ thường niên)

Kết quả kinh doanh quý 2/2026

Tiến độ thoái vốn tại PLC và sử dụng vốn huy động

⚠️ Lưu ý quan trọng: Báo cáo này dựa trên dữ liệu thị trường tại thời điểm 24/04/2026. Thông tin về việc PLX “không đáp ứng điều kiện công ty đại chúng” là yếu tố rủi ro pháp lý cần được theo dõi sát sao. Nhà đầu tư cần cập nhật thông tin thường xuyên từ các nguồn chính thống, tham khảo ý kiến chuyên gia và tự chịu trách nhiệm với quyết định đầu tư của mình.

Nguồn dữ liệu: Fireant.vn, Vietstock Finance, CafeF, BCTC kiểm toán 2025 của Petrolimex, báo cáo phân tích từ các công ty chứng khoán